Анализ стратегии ценообразования и снижения производственных издержек

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от предметов и инвесторов.

Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних предметов предприятия. На 2006 г. доля собственного капитала составляла 57 %, а на 2007 г. 29,6 %, а в 2008 г. – 2,9 %. Это показывает, что предприятия не сможет полностью погасить долги за счет собственных средств.

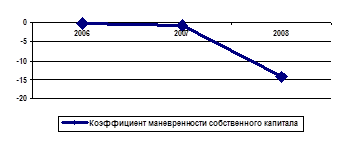

Рисунок 2.1 - Динамика коэффициента маневренности собственного капитала

Дополнением к этому показателю является коэффициент концентрации заемного капитала. Сумма этих двух коэффициентов равна 1, что соответствует действительности.

Коэффициент финансовой зависимости является обратным коэффициенту концентрации собственного капитала. Рост этого показателя с 2006 г. до 2008 г. означает увеличение доли заемных средств. Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. На ОАО «Волтайр» этот коэффициент имеет отрицательное значение, то есть для финансирования деятельности собственный капитал не вкладывается.

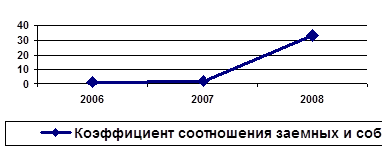

Рисунок 2.2 - Динамика коэффициента соотношения заемных и собственных средств

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости. С начала 2006 г. до конца 2002 г. этот показатель имеет тенденцию к росту, что говорит об усилении зависимости предприятия от кредиторов.

Анализ прибыли, изменения прибыли от реализации по данным отчетности возможен в следующих направлениях:

1. В результате изменения цен на реализованные товары.

2. Из-за изменения объема реализации продукции.

3. В результате изменения затрат на 1 руб. реализованной продукции.

В нашем случае предприятие несет одни убытки. В 2007 г. убыток от реализации уменьшился на конец года на 27071 т. руб. и составил 11125 т руб. А в 2008 г. этот убыток вновь увеличивается на 17336 т. руб. и на конец года составил 28461 т. руб. Это произошло за счет небольшого снижения себестоимости.

Рентабельность (норма прибыли) – экономический показатель, характеризующий процент прироста капитала на вложенные средства (затраты). Анализ валовой прибыли от реализации продукции, работ услуг, анализ чистой прибыли не позволяет дать оценку эффективности использования авансированных в производство ресурсов для этой цели используется показатель рентабельности.

Рентабельность выражает уровень доходности предприятия. Если предприятие получает прибыль, то оно считается рентабельным, т.к. все свои расходы покрывает доходами и имеет прибыль.